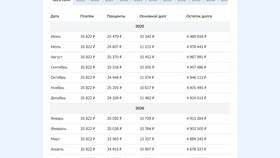

При досрочном погашении кредита заемщики часто стоят перед выбором: уменьшить срок кредита или сумму ежемесячного платежа. Оба варианта имеют свои преимущества и недостатки, которые следует учитывать при принятии решения.

Содержание

Основные отличия двух подходов

| Критерий | Уменьшение срока | Уменьшение платежа |

| Общая переплата | Значительно сокращается | Сокращается незначительно |

| Финансовая нагрузка | Остается прежней | Уменьшается |

| Срок кредита | Сокращается | Остается прежним |

Когда выгоднее уменьшать срок кредита

- Если доход стабилен и позволяет сохранить текущие платежи

- При желании максимально сократить общую переплату

- Когда планируется крупная покупка или новый кредит в будущем

- Если кредит взят под высокую процентную ставку

Пример расчета при уменьшении срока

Кредит 1 млн руб. на 5 лет под 12% годовых. При досрочном погашении 200 тыс. руб. через год:

- Переплата сокращается с 330 тыс. до 220 тыс. руб.

- Срок кредита уменьшается на 1,5 года

Когда выгоднее уменьшать платеж

- При нестабильном финансовом положении

- Если есть риск снижения доходов

- Когда важна ежемесячная финансовая гибкость

- Для создания финансовой подушки безопасности

Пример расчета при уменьшении платежа

Те же исходные условия с досрочным погашением 200 тыс. руб.:

- Ежемесячный платеж снижается с 22,244 до 17,795 руб.

- Переплата сокращается незначительно (с 330 до 300 тыс. руб.)

Факторы, влияющие на выбор стратегии

- Размер процентной ставки по кредиту

- Оставшийся срок кредитования

- Финансовые возможности заемщика

- Планы на ближайшие годы

- Условия досрочного погашения в банке

Перед принятием решения рекомендуется сделать точный расчет обоих вариантов в своем банке или с помощью кредитного калькулятора. Многие банки предлагают возможность изменения условий досрочного погашения в личном кабинете.