Доходы прошлых лет - это денежные средства или материальные ценности, полученные налогоплательщиком в текущем отчетном периоде, но относящиеся к деятельности предыдущих лет.

Содержание

Что понимают под доходами прошлых лет

Основные виды доходов прошлых лет

| Вид дохода | Примеры |

| Дебиторская задолженность | Поступления по долгам, списанным ранее |

| Возвраты переплат | Возврат излишне уплаченных сумм поставщикам |

| Корректировки расчетов | Доплаты по завершенным договорам |

Причины возникновения таких доходов

Типичные ситуации

- Исправление ошибок бухгалтерского учета

- Изменение условий ранее заключенных договоров

- Завершение судебных разбирательств

- Обнаружение неучтенных поступлений

Учет доходов прошлых лет

- Отражение в бухгалтерском учете текущего периода

- Корректировка финансовой отчетности

- Пересчет налоговой базы (при необходимости)

- Подача уточненных деклараций

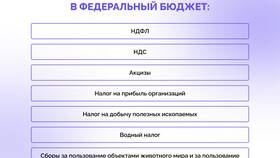

Налогообложение доходов прошлых лет

| Налог | Порядок учета |

| Налог на прибыль | Включаются в доходы текущего периода |

| НДС | Подлежит восстановлению при возврате товаров |

| НДФЛ | Учитывается в периоде фактического получения |

Особенности для физических лиц

- Получение невыплаченной ранее зарплаты

- Возврат излишне уплаченных налогов

- Поступления по старым долговым обязательствам

- Компенсации по судебным решениям

Важные аспекты

Доходы прошлых лет требуют особого внимания при налоговом учете. Для юридических лиц важно правильно определить период включения таких доходов в налоговую базу. Физическим лицам следует учитывать полученные суммы при заполнении налоговой декларации 3-НДФЛ, если они подлежат декларированию.