Командировочные расходы работников подлежат особому учету в налоговой и бухгалтерской отчетности. В 2024 году сохраняются основные принципы налогообложения командировок, но с учетом последних изменений законодательства.

Содержание

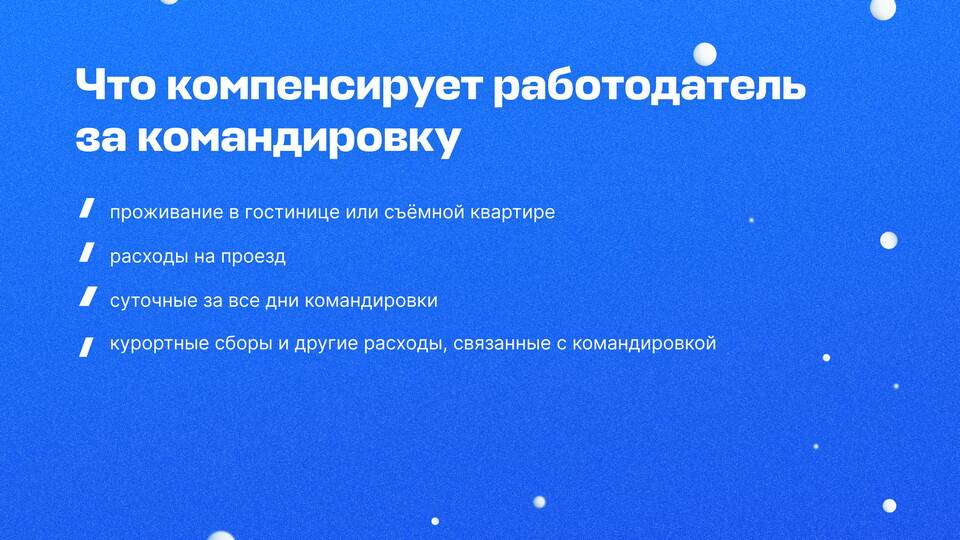

Какие командировочные расходы не облагаются налогами

Согласно Налоговому кодексу РФ, не подлежат обложению:

- Фактические расходы на проезд к месту командировки и обратно

- Расходы на проживание (в пределах установленных норм)

- Суточные (в пределах законодательно установленных лимитов)

- Иные документально подтвержденные расходы, связанные с командировкой

Нормативы для необлагаемых сумм в 2024 году

| Вид расходов | Лимит по России | Лимит для зарубежных командировок |

| Суточные | 700 руб./день | 2 500 руб./день |

| Проживание | Фактические расходы | Фактические расходы |

Какие налоги применяются к сверхнормативным расходам

Суммы, превышающие установленные лимиты, подлежат налогообложению:

- НДФЛ - 13% для резидентов, 15-30% для нерезидентов

- Страховые взносы - 30% (ОПС, ОМС, ВНиМ)

Пример расчета налогов:

| Фактические суточные | 1 000 руб./день |

| Норматив | 700 руб./день |

| Превышение | 300 руб./день |

| НДФЛ (13%) | 39 руб./день |

| Страховые взносы (30%) | 90 руб./день |

Особенности учета разных видов расходов

Проездные документы

Не облагаются налогами при наличии подтверждающих документов (билеты, чеки) независимо от суммы.

Проживание

Полностью освобождается от налогов при наличии подтверждающих документов (счет из гостиницы, договор аренды).

Иные расходы

Телефонные переговоры, канцелярия и другие производственные расходы не облагаются при наличии оправдательных документов.

Изменения 2024 года

- Увеличен лимит суточных для зарубежных командировок (было 2 000 руб.)

- Упрощен порядок подтверждения расходов на проживание

- Введен особый порядок учета командировок в Крым и новые регионы РФ

Рекомендации для работодателей

Для минимизации налоговых рисков следует:

- Четко соблюдать установленные нормативы

- Требовать от сотрудников полный пакет подтверждающих документов

- Вести отдельный учет командировочных расходов

- Своевременно удерживать НДФЛ с превышающих сумм