Переход на льготные тарифы страховых взносов позволяет законно снизить налоговую нагрузку на бизнес. Рассмотрим условия и порядок применения пониженных ставок.

Содержание

Кто может применять пониженные тарифы

| Категория плательщиков | Условия применения |

| ИТ-компании | Аккредитация в Минцифры, основной вид деятельности по ОКВЭД |

| Резиденты ОЭЗ и ТОР | Ведение деятельности на территории особой зоны |

| Социальные предприятия | Включение в реестр социальных предприятий |

| Участники Сколково | Статус участника проекта |

Пошаговая процедура перехода

- Проверить соответствие критериям для льготных тарифов

- Подготовить подтверждающие документы

- Подать заявление в налоговую инспекцию (при необходимости)

- Корректно указать коды деятельности в отчетности

- Применять пониженные тарифы с начала отчетного периода

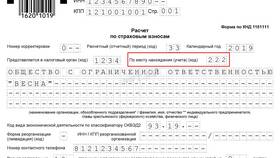

Размеры пониженных тарифов в 2024 году

- ИТ-компании: 7,6% в ПФР, 0% в ФСС, 5,1% в ФФОМС

- Резиденты ОЭЗ: 6% в ПФР, 1,5% в ФСС, 0,1% в ФФОМС

- Участники Сколково: 14% в ПФР, 0% в ФСС, 0% в ФФОМС

- Социальные предприятия: стандартные тарифы с возможностью субсидий

Документы для подтверждения права на льготу

| Категория | Требуемые документы |

| ИТ-компании | Свидетельство об аккредитации, выписка из ЕГРЮЛ |

| Резиденты ОЭЗ | Договор с управляющей компанией ОЭЗ |

| Участники Сколково | Свидетельство участника инновационного центра |

Особенности применения льгот

- Льготы не распространяются на взносы на травматизм

- Необходимо подтверждать право на льготу ежегодно

- При утрате права на льготу нужно уведомить налоговую

- Переход возможен только с начала календарного года

Ответственность за неправомерное применение

При неправомерном использовании пониженных тарифов:

- Доначисление страховых взносов

- Начисление пени за просрочку платежей

- Штраф 20% от неуплаченной суммы

- Возможна блокировка счетов

Перед переходом на пониженные тарифы рекомендуется проконсультироваться с налоговым экспертом для подтверждения соответствия всем требованиям законодательства.