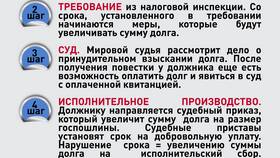

Ссудный процент - это плата за пользование заемными средствами, размер которой определяется совокупностью экономических и индивидуальных факторов. Понимание этих факторов помогает заемщикам выбирать оптимальные кредитные продукты.

Содержание

Ключевые факторы, влияющие на размер ссудного процента

- Учетная ставка центрального банка - базовый показатель стоимости денег в экономике

- Инфляционные ожидания - компенсация обесценивания денег за период кредитования

- Риск невозврата - чем выше риск, тем больше процентная ставка

Внешние экономические факторы

| Фактор | Влияние на ставку |

| Уровень инфляции | Прямая зависимость - рост инфляции увеличивает ставки |

| Стабильность экономики | Обратная зависимость - кризисы повышают ставки |

| Конкуренция на рынке | Обратная зависимость - усиление конкуренции снижает ставки |

Индивидуальные параметры заемщика

- Кредитная история и рейтинг заемщика

- Уровень дохода и финансовой устойчивости

- Наличие обеспечения по кредиту

- Срок кредитования

- Цель использования заемных средств

Характеристики кредита, влияющие на процент

- Валюта кредитования (обычно ниже в национальной валюте)

- Тип процентной ставки (фиксированная или плавающая)

- Наличие дополнительных комиссий и платежей

- Способ погашения (аннуитетный или дифференцированный)

Как банки рассчитывают ссудный процент

- Базовая ставка (стоимость привлечения средств)

- Надбавка за риск (вероятность дефолта)

- Операционные расходы (обслуживание кредита)

- Плановая прибыль банка

Способы снижения ссудного процента

Заемщики могут уменьшить процентную ставку путем: улучшения кредитной истории, предоставления залога, подключения зарплатного проекта в банке-кредиторе, выбора более длительного срока кредитования или участия в специальных программах кредитования.

Понимание механизмов формирования ссудного процента позволяет более осознанно подходить к выбору кредитных продуктов и условиям заимствования, минимизируя переплаты по кредитам.