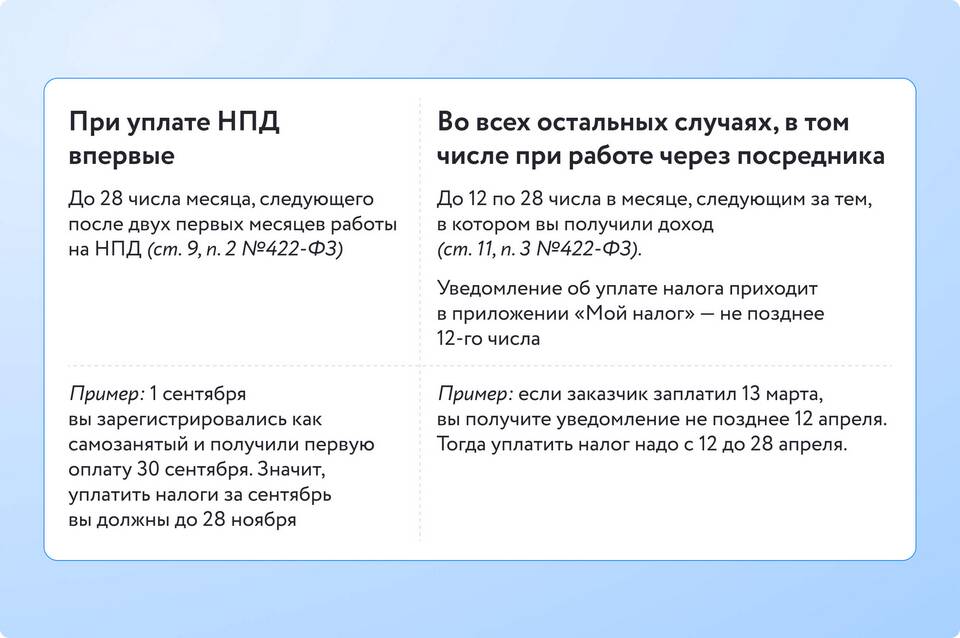

Режим самозанятости позволяет легально вести предпринимательскую деятельность с упрощенной системой налогообложения. Разберем принцип работы на конкретных примерах.

Содержание

Основные принципы налогообложения

| Параметр | Характеристика |

| Налоговая ставка | 4% - для физлиц, 6% - для ИП и юрлиц |

| Лимит доходов | 2,4 млн рублей в год |

| Отчетность | Автоматическая через приложение "Мой налог" |

Примеры расчета налога

Фриланс (разработка сайтов):

- Доход: 50,000 руб. за проект

- Налог: 50,000 × 4% = 2,000 руб.

- К выплате клиенту: 50,000 - 2,000 = 48,000 руб.

Услуги репетитора для ИП:

- Доход: 30,000 руб. в месяц

- Налог: 30,000 × 6% = 1,800 руб.

- Чистый доход: 30,000 - 1,800 = 28,200 руб.

Пошаговый пример работы

- Регистрация в приложении "Мой налог"

- Выполнение заказа (фотосессия за 20,000 руб.)

- Формирование чека в приложении

- Автоматический расчет налога (20,000 × 4% = 800 руб.)

- Перечисление 800 руб. в налоговую

- Получение 19,200 руб. на счет

Сравнение с другими режимами

| Режим | Налоговая нагрузка | Отчетность |

| Самозанятость | 4-6% | Автоматическая |

| ИП на УСН | 6-15% | Квартальная/годовая |

| НДФЛ | 13% | Годовая декларация |

Ограничения и особенности

- Нельзя нанимать сотрудников по трудовым договорам

- Запрещены сделки с подакцизными товарами

- Невозможно перепродавать товары

- Доступно только для резидентов РФ

Режим самозанятости оптимален для индивидуальных специалистов с небольшими оборотами, позволяя минимизировать налоговую нагрузку и административные расходы.