Налог на прибыль - это прямой налог, взимаемый с доходов организаций за вычетом документально подтвержденных расходов. Рассмотрим ключевые элементы этого налога в российской налоговой системе.

Содержание

Основные компоненты налога на прибыль

| Элемент | Описание |

| Налоговая база | Доходы минус расходы |

| Налоговый период | Календарный год |

| Отчетные периоды | Квартал, 9 месяцев |

| Ставка налога | 20% (основная ставка) |

Что включают доходы для расчета налога

- Выручка от реализации товаров, работ, услуг

- Внереализационные доходы:

- Полученные штрафы и пени

- Курсовые разницы

- Безвозмездно полученное имущество

- Проценты по займам

- Доходы от реализации имущества

Какие расходы учитываются при расчете

- Материальные расходы

- Расходы на оплату труда

- Амортизация основных средств

- Прочие расходы:

- Реклама

- Командировочные

- Страховые взносы

- Проценты по кредитам

Виды ставок налога на прибыль

| Ставка | Применение |

| 20% | Общая ставка (3% - федеральный бюджет, 17% - региональный) |

| 0% | Для образовательных и медицинских организаций |

| 10% | Для иностранных компаний от дивидендов |

| 15% | Для дивидендов российских компаний |

Расчет налога на прибыль (пример)

| Показатель | Сумма (руб.) |

| Доходы от реализации | 5 000 000 |

| Внереализационные доходы | 200 000 |

| Общая сумма доходов | 5 200 000 |

| Расходы | 3 800 000 |

| Налоговая база | 1 400 000 |

| Налог на прибыль (20%) | 280 000 |

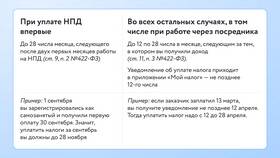

Сроки уплаты налога на прибыль

- Авансовые платежи - до 28 числа месяца, следующего за отчетным периодом

- Окончательный расчет - до 28 марта следующего года

- Ежемесячные авансы - для крупных налогоплательщиков

Налог на прибыль является важным элементом налоговой системы РФ и требует тщательного учета всех доходов и расходов организации. Правильное понимание его структуры позволяет компаниям оптимизировать налоговую нагрузку и избежать штрафных санкций.