Многие микрофинансовые организации включают страховку в стоимость займа, что увеличивает общую сумму выплат. Закон позволяет вернуть страховую премию при определенных условиях.

Содержание

Основания для возврата страховки

- Отказ от страховки в течение охлаждающего периода

- Досрочное погашение займа

- Непредоставление страховой защиты

- Навязывание страховки без согласия заемщика

Пошаговая инструкция по возврату

Определение возможности возврата

| Срок | Возможность возврата |

| 14 дней (охлаждающий период) | Полный возврат страховой премии |

| После охлаждающего периода | Возврат части суммы при досрочном погашении |

Подготовка документов

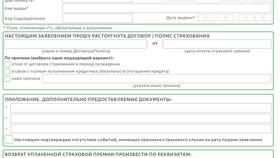

- Заявление на возврат страховой премии

- Копия договора микрозайма

- Копия страхового полиса

- Квитанция об оплате страховки

- Паспорт заемщика

Подача заявления

- Личное обращение в МФО

- Отправка заказного письма с уведомлением

- Электронное обращение через личный кабинет

Особенности возврата страховки

При отказе в охлаждающий период

- Срок - 14 календарных дней с момента заключения договора

- Страховщик обязан вернуть 100% премии

- Займ продолжает действовать без страховки

При досрочном погашении

- Возвращается часть страховой премии пропорционально неиспользованному сроку

- Расчет производится страховой компанией

- Срок возврата - до 10 рабочих дней

Что делать при отказе

| Действие | Результат |

| Жалоба в Центробанк РФ | Проверка деятельности МФО |

| Обращение в Роспотребнадзор | Защита прав потребителя |

| Судебное разбирательство | Принудительное взыскание |

Возврат страховки по микрозайму требует внимательного изучения договора и своевременных действий. При соблюдении всех процедур заемщик может вернуть значительную часть страховых взносов.