Досрочное погашение кредита может значительно снизить финансовую нагрузку, если подойти к этому процессу грамотно. Рассмотрим стратегии оптимального досрочного погашения займов.

Содержание

Виды досрочного погашения

| Тип погашения | Характеристика | Эффект |

| Полное | Закрытие всего остатка долга | Полное прекращение обязательств |

| Частичное | Уменьшение основного долга | Снижение переплаты и ежемесячного платежа |

Расчет выгоды от досрочного погашения

- Уточните в банке метод расчета процентов (аннуитетный/дифференцированный)

- Проверьте наличие комиссий за досрочное погашение

- Рассчитайте остаток основного долга на текущую дату

- Определите, насколько сократится срок или платеж

- Сравните с альтернативными вариантами инвестирования

Когда досрочное погашение наиболее выгодно

- В первые годы кредита при аннуитетных платежах

- При высоких процентных ставках (от 10% годовых)

- Если отсутствуют штрафы за досрочное погашение

- Когда альтернативные инвестиции приносят меньший доход

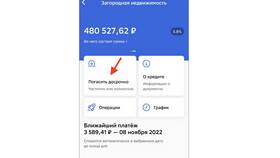

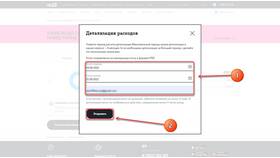

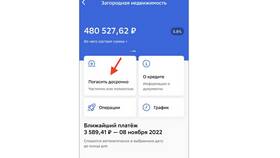

Пошаговая инструкция

| Шаг | Действия |

| 1. Уведомление банка | Подача заявления за 30 дней (для ипотеки) |

| 2. Выбор стратегии | Решение: уменьшение платежа или срока |

| 3. Оплата | Внесение средств на счет |

| 4. Подтверждение | Получение нового графика платежей |

Альтернативные варианты

- Рефинансирование

Перекредитование под меньший процент

- Кредитные каникулы

Временное снижение нагрузки

- Инвестирование средств

Если доходность превышает процент по кредиту

Важные нюансы:

- При аннуитете сначала гасятся проценты, потом основной долг

- Досрочное погашение выгоднее при дифференцированных платежах

- Некоторые банки устанавливают минимальную сумму досрочного погашения

- После погашения возьмите справку об отсутствии задолженности

Грамотное планирование досрочного погашения позволяет минимизировать переплату и ускорить освобождение от долговых обязательств.